TVA sur marge : Le guide complet pour les professionnels du secteur

Sommaire

La TVA sur marge est un dispositif fiscal souvent mal compris mais essentiel pour les professionnels qui revendent des biens d'occasion. Contrairement à la TVA classique qui s'applique sur le prix total de vente, la TVA sur marge se base uniquement sur la plus-value réalisée. Cet article vous expliquera comment ce mécanisme fonctionne, qui peut en bénéficier et comment le déclarer correctement.

Qu'est-ce que la TVA sur marge ?

Pour appréhender la TVA sur marge, il est crucial de comprendre sa définition et ses principes fondamentaux.

Définition de la TVA sur marge

La TVA sur marge est un dispositif fiscal qui permet aux revendeurs de biens d'occasion d'appliquer la TVA uniquement sur la plus-value réalisée lors de la revente. Cela signifie que, contrairement à la TVA standard qui s'applique sur l'intégralité du prix de vente, la TVA sur marge se limite à la différence entre le prix d'achat et le prix de vente.

Il est important de noter que ce mécanisme est destiné principalement aux professionnels qui achètent des biens auprès de non-redevables de la TVA. Cela inclut des vendeurs tels que des particuliers ou des entreprises qui ne pratiquent pas la TVA sur leurs ventes.

Principes de calcul

Les méthodes de calcul de la TVA sur marge peuvent être illustrées par un exemple simple :

- Prix d'achat d'un bien d'occasion : 1000 €

- Prix de vente : 1500 €

- Plus-value réalisée : 1500 € - 1000 € = 500 €

La TVA sur marge n'est donc due que sur cette plus-value. Si l'on considère un taux de TVA de 20%, le montant de la TVA à payer serait de :

- Montant de la TVA : 500 € x 20% = 100 €

Ainsi, le revendeur verra son prix de vente augmenter de la TVA sur cette plus-value, plutôt que sur le prix total du bien.

Qui peut bénéficier de la TVA sur marge ?

La TVA sur marge n’est pas accessible à tous. Des critères d'éligibilité déterminent qui peut réellement en bénéficier.

Conditions d'éligibilité

Pour appliquer la TVA sur marge, les professionnels doivent respecter certaines conditions :

- Achat auprès de non-redevables : Les biens doivent être acquis auprès de personnes ne soumises à la TVA.

- Revente de biens d'occasion : L’objet de la vente doit être un bien d'occasion, tel que des voitures, des meubles ou des œuvres d'art.

- Absence de récupération de TVA : Le revendeur ne doit pas avoir récupéré la TVA lors de l'achat.

Types de biens concernés

La TVA sur marge s'applique généralement aux types de biens suivants :

- Biens d'occasion : Comme les voitures, meubles, équipements électroniques.

- Œuvres d'art : Peintures, sculptures, et autres créations artistiques.

- Biens immobiliers : Dans certaines conditions, la revente de biens immobiliers peut bénéficier de ce régime.

Comment calculer la TVA sur marge ?

Les techniques de calcul de la TVA sur marge se déclinent en plusieurs méthodes. Voici les deux principales appréhendées :

Méthode au coup par coup

Cette méthode consiste à calculer la TVA sur marge pour chaque transaction individuelle. Il s'agit de la méthode la plus simple et directe, idéale pour les revendeurs ayant un volume de transactions modeste.

Par exemple, si un professionnel revend plusieurs biens d'occasion à des prix différents, il calculera la TVA pour chaque bien séparément selon la formule expliquée précédemment.

Méthode par globalisation

La méthode par globalisation regroupe plusieurs ventes sur une période donnée, permettant ainsi un calcul global de la TVA sur l'ensemble des transactions. Cette approche est bénéfique pour les revendeurs ayant un grand volume de ventes.

Dans ce cas, le revendeur doit faire une estimation de la plus-value totale sur toutes les ventes effectuées pendant la période, ce qui facilite la déclaration fiscale.

Déclaration et obligations fiscales

Une fois que vous avez calculé la TVA sur marge, il est essentiel de comprendre les procédures de déclaration fiscale associées.

Fréquence de déclaration

La fréquence de déclaration varie selon le régime choisi par le revendeur. En général, il existe des déclarations mensuelles, trimestrielles ou annuelles, selon le chiffre d'affaires et la complexité des transactions.

Les assujettis doivent veiller à respecter ces délais pour éviter des pénalités fiscales.

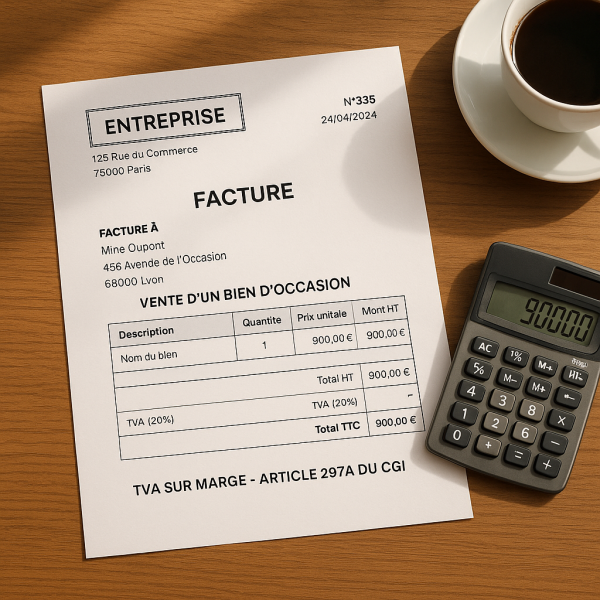

Mentions légales sur les factures

Il est impératif que les factures émises pour des ventes soumises à la TVA sur marge mentionnent explicitement le régime applicable. Ainsi, la mention "TVA sur marge - Article 297A du CGI" doit apparaître, sans détailler le montant exact de la TVA collectée.

FAQ

Quand s'applique la TVA sur la marge ?

La TVA sur marge s'applique lors de la revente de biens d'occasion acquis auprès de non-redevables de la TVA.

Qui paie la TVA sur la marge ?

C'est le revendeur du bien d'occasion qui est responsable de la collecte et du versement de la TVA sur marge.

Quelle TVA sur marge pour un marchand de biens ?

Un marchand de biens doit appliquer la TVA sur marge uniquement sur les biens d'occasion et sous certaines conditions strictes.

Comment établir une facture avec la TVA sur marge ?

La facture doit mentionner "TVA sur marge - Article 297A du CGI" sans détailler le montant de la TVA.

En bref

La TVA sur marge représente un avantage fiscal non négligeable pour les professionnels du revente de biens d'occasion. Pour optimiser votre activité, assurez-vous de bien comprendre ce régime, ses conditions et les méthodes de calcul applicables. N'hésitez pas à consulter un expert-comptable pour vous accompagner dans vos démarches.